Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le dollar américain s'est stabilisé vendredi, mais se dirigeait vers une troisième semaine de baisse consécutive après la réduction des taux d'intérêt par la Réserve fédérale en début de semaine, ramenant les coûts d'emprunt à un niveau proche de...

Le dollar américain s'est stabilisé vendredi, mais s'orientait vers une troisième baisse hebdomadaire consécutive après la réduction des taux d'intérêt par la Réserve fédérale en début de semaine, ramenant les coûts d'emprunt à un niveau proche de leur plus bas niveau en trois ans.

À 04h00 ET (09h00 GMT), l'indice du dollar, qui suit le billet vert par rapport à un panier de six autres devises, s'échangeait globalement inchangé à 97,995, mais était sur le point de connaître une baisse hebdomadaire de 0,7 %.

L'indice a chuté de plus de 9 % cette année, en voie de connaître sa plus forte baisse annuelle depuis 2017.

La banque centrale américaine a abaissé ses taux de 25 points de base cette semaine, comme prévu, mais les propos du président Jerome Powell lors de sa conférence de presse d'après-réunion étaient plus nuancés et moins restrictifs que beaucoup ne l'avaient anticipé.

Les responsables de la politique monétaire de la Fed prévoient également une nouvelle baisse des taux l'année prochaine, même si des divisions apparaissent au sein de la banque centrale concernant la décision prise en décembre.

« Le contexte baissier ne provient pas seulement des taux d'intérêt, mais aussi de la saisonnalité de fin d'année », ont indiqué les analystes d'ING dans une note. « Les taux du dollar ont de nouveau été revus à la baisse suite aux anticipations de la Fed : le taux à 2 ans est tombé à 3,50 % et le marché anticipe un taux directeur de 3,05 % à la fin de l'année prochaine, ce qui maintient la pression sur le dollar américain. »

L'attention se portera désormais sur les données économiques, qui accusent encore un certain retard par rapport à l'impact de la fermeture des services fédéraux pendant 43 jours en octobre et novembre, ainsi que sur l'identité du prochain président de la Fed.

En Europe, la paire GBP/USD a reculé de 0,1 % à 1,3383, après avoir atteint son plus haut niveau depuis octobre, suite à la publication de données montrant une contraction inattendue de l'économie britannique en octobre, l'incertitude entourant le budget d'automne de la chancelière Rachel Reeves risquant de freiner la croissance.

Les données publiées vendredi matin par l'Office for National Statistics ont montré que le produit intérieur brut britannique a chuté de 0,1 % en octobre sur un mois, un chiffre identique à celui du mois précédent et inférieur à la croissance de 0,1 % attendue.

La Banque d'Angleterre tiendra sa dernière réunion de politique monétaire de l'année la semaine prochaine et devrait, selon toute vraisemblance, abaisser ses taux d'intérêt d'un quart de point à 3,75 %, les données récentes montrant un ralentissement de l'inflation.

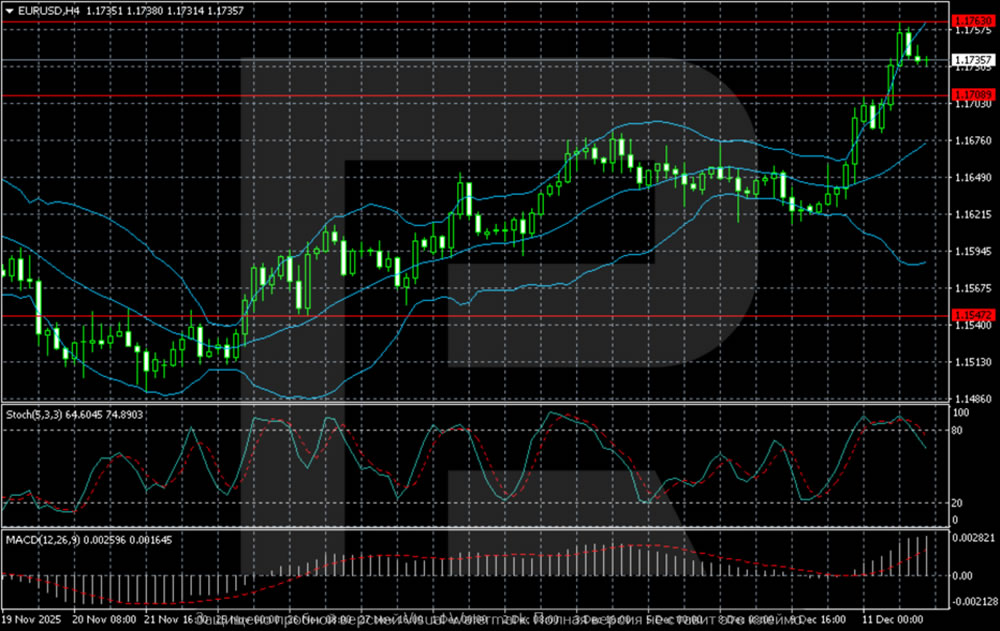

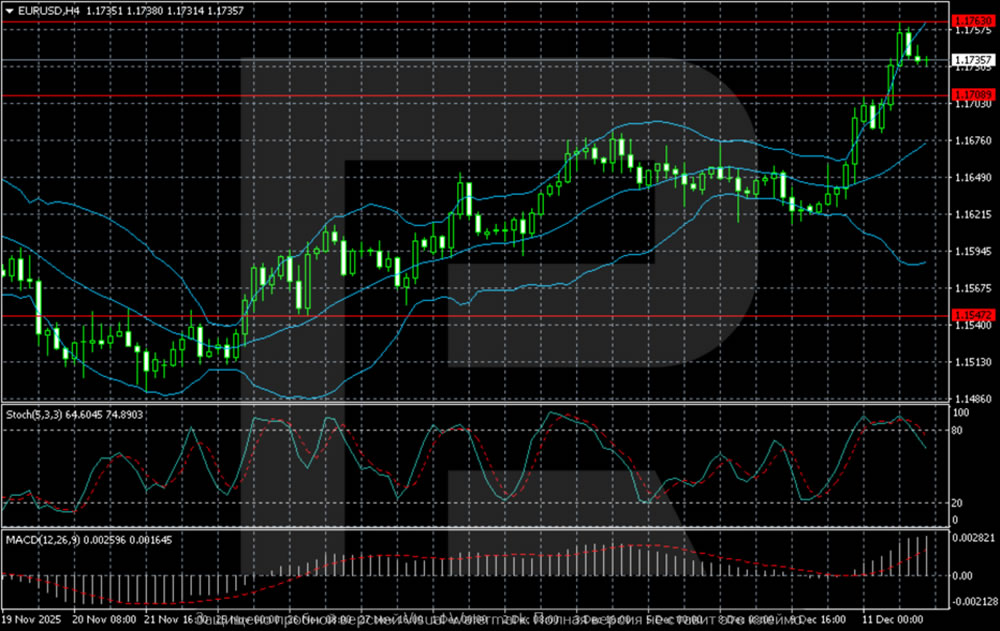

La paire EUR/USD a légèrement baissé à 1,1736, mais la monnaie unique était en passe d'enregistrer des gains hebdomadaires de 0,8 %, en route pour une troisième semaine de hausse consécutive.

L'inflation allemande a atteint 2,6 % en novembre, confirmant les données préliminaires, tandis que les prix à la consommation, harmonisés pour être comparables à ceux des autres pays de l'Union européenne, s'établissaient à 2,3 % en glissement annuel en octobre.

« Après la réunion de la Fed cette semaine, l’attention du marché se portera sur la réunion de la BCE jeudi prochain. La présidente Christine Lagarde présentera de nouvelles prévisions, qui devraient constituer le premier test de l’hypothèse actuelle d’une absence de nouvelles baisses de taux, conformément à notre point de vue », a ajouté ING.

En Asie, le taux de change USD/JPY a progressé de 0,1 % pour atteindre 155,73, le yen étant légèrement en baisse avant la réunion de la Banque du Japon la semaine prochaine , où l'on s'attend généralement à une hausse des taux.

L'attention du marché se porte sur les commentaires des décideurs politiques concernant l'évolution des taux d'intérêt japonais en 2026.

La paire USD/CNY a reculé de 0,1 % à 7,0556, tandis que la paire AUD/USD a progressé de 0,1 % à 0,6673, s'orientant vers une hausse hebdomadaire de 0,5 %, alors que les pressions inflationnistes persistantes laissent penser que la Banque de réserve d'Australie pourrait relever ses taux à court terme.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures

Prévisions EUR/USD 2026-2027 : principales tendances du marché et projections futures Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses

Prévisions pour l'or (XAUUSD) à partir de 2026 : avis d'experts, prévisions de prix et analyses